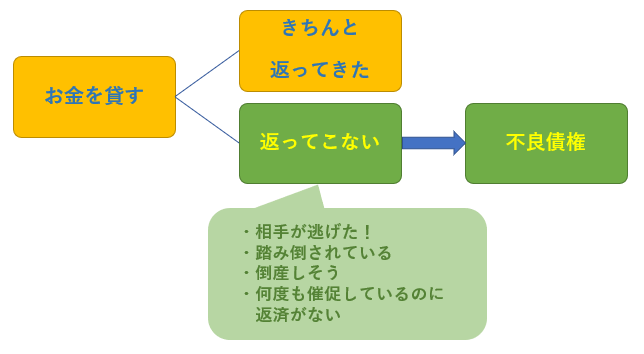

不良債権(ふりょうさいけん、英:Bad debt)とは、簡単に言えば『貸したけど予定通りに回収できていないお金や債権』のこと。

具体的には、個人間でやり取りした貸金などのほか、企業における売掛金や貸付金などが不良債権の典型例になります。

不良債権のうち、金融機関の貸付金で貸し付けた企業の経営が悪化したり倒産したりした場合については回収が難しくなるケースが多いですが、不良債権=絶対に回収できない債権とは言い切れません。

今回は、不良債権の基本的な知識や回収方法について、個人・法人・債務者という3者の立場でご紹介していきたいと思います。

不良債権とは|不良債権の基本的な考え方

冒頭でご紹介したように、不良債権は『期日を過ぎているのに弁済されていない、回収が難しいまたは回収不能になった債権』の総称です。

個人間であれば、『○○に貸した100万円が返ってきていないのに○○が行方不明になった状況』での100万円が不良債権ということになります。

まずは、不良債権が何なのかについて詳しくお伝えします。

不良債権って何?

『回収できていない・回収が難しい債権』が不良債権です。金銭債権の場合は以下のようなイメージをしてもらえばよいかと思います。

不良債権は小さなものから大きなものまでさまざまなものがありますが、最近は巨額の不良債権を抱えるインドの銀行業界の融資債権保全方針が話題になりました。

印銀行業界が債権保全強化 リライアンス系デフォルト受け転換

2070億ドル(約32兆4593億円)規模の不良債権を抱えるインドの銀行業界が、企業向け融資債権保全の強化に乗り出した。同国の最大財閥リライアンス・グループ傘下の企業がデフォルト(債務不履行)に陥ったことを機に、融資契約に盛り込んだ財務制限条項(コベナンツ)の厳格な履行を求めるなど厳しい姿勢に転じた。

(引用元:SankeiBiz)

個人でも法人でも、不良債権はないにこしたことはありません。

不良債権の具体例

不良債権の具体例としては、次のようなものが考えられます。もちろん、債権にはさまざまなものがありますから、列挙したもの以外でも不良債権になりうるものは沢山あるでしょう。

|

個人にありがちな不良債権 |

法人にありがちな不良債権 |

|

・未回収貸付金 ・未収家賃 ・未収地代 |

・売掛金 ・貸付金 ・立替金 ・未収加工料 ・未収請負金 ・未収家賃 等 |

不良債権は、外形的には額面通りの資産があることになりますが、回収できない場合に実質的な価値はほとんどありません。

不良債権をいかに少なくするかが、個人・法人を問わず財産管理のうえで重要なポイントと言えるでしょう。

不良債権比率とは?

金融機関や企業の会計において、不良債権比率というものをよく見かけるかもしれません。

不良債権比率は、その名の通り資産のうちどの程度が不良債権になっているのかを示す数字で、次の計算式で求められます。

|

不良債権比率=不良債権の残高÷貸出金や債務保証等の合計額 |

例えばA銀行が1,000万円の不良債権を抱えており、貸出金等の合計が2億円だった場合には、不良債権比率は0.05(5%)となります。B銀行が1,000万円の不良債権を抱えていて貸出金等の合計が1億円の場合には、不良債権比率が0.1(10%)となります。

ここでA銀行とB銀行とを比較すると、A銀行の方が不良債権比率も低い=経営が健全であるとされています。

不良債権比率は企業や投資家などが投資をする際に参考にする要素のひとつなので、それ以外の方は上記の計算式を簡単に押さえておけば十分かと思います。

不良債権を回収できるケース、回収が難しいケース

不良債権は回収が難しい・回収不能な債権を言いますが、実際にどのようなケースで回収できて、どのようなケースで回収できないのかを考えていきましょう。

回収できるケース

不良債権の回収がしやすいケースは、次のような特徴があります。

- 比較的早い段階で回収を始めた場合

- 相手の経済力が把握できている場合

個人編:回収ができる可能性が高いケース

個人の不良債権では、規模が小さかったり相手の経済状況が分かっていたりする場合には、比較的回収可能性が高いと考えられます。

- 例1:たまたま返済が遅れた・相手が忘れていただけのケース

病気・怪我や天災など、相手方が一時的に支払困難な状況に陥ってしまっているケースや、単に相手が弁済期日を忘れていたようなケースでは、催促をすることで不良債権でも回収できる可能性が高くなります。

また、その際に分割返済を提案したり、弁済期日を延ばしたりすることでトラブルを避けられるでしょう。

- 例2:きちんとした連帯保証人がついているケース

借金などの際に連帯保証人をつけることがありますが、連帯保証人とは債務者(お金などを借りた人)と同じ義務を負うので、債務者が返済しないときには連帯保証人に債務の全額を請求できるようになっています。

したがって、連帯保証人に支払能力があればそちらから弁済を受ければよいので、不良債権であっても回収できる可能性が高まります。

- 例3:貸した相手が親族や友人で、他人が監視できるケース

例えば兄弟や友人にまとまったお金を貸しているケースで、それらの人が逆らえない人(親や先輩)の目が光っているような状況であれば、不良債権になっている旨を相談して回収できるかもしれません。

有責配偶者が慰謝料や養育費などを分割で支払っているような場合は、親族等の監視が行き届いているケースもあり、弁済が滞っている事実を周囲の人に明らかにすることで回収につながることもあるでしょう。

法人編:回収ができる可能性が高いケース

法人の不良債権では、債権の規模や保証契約の有無、相手方の収支の状況によって回収可能性が高くなると考えられます。

- 例1:連帯保証人がいたり担保を取っていたりするケース

企業のための融資を行う際には、連帯保証人を設定したり担保を提供したりしているケースが多いので、連帯保証人に請求したり担保を売却して換金したりすることで不良債権を回収できる可能性があります。

- 例2:現時点で相手は赤字だが、近いうちに黒字に転換することが見込まれるケース

新規事業算入などのための融資の場合には、借入後弁済期日までに収支がプラスにならないこともあるでしょう。

しかし、近いうちに黒字に転換することが見込まれるようならば、弁済期日を遅らせるなどして調整すれば不良債権を回収できる可能性はあると思います。

- 例3:相手がきちんと支払計画を練っているケース

例2とも関連しますが、相手方が自分の経済状況を正しく把握して支払計画を練っているようなケースでは、相手方に弁済の意思があるので回収できる可能性も高くなるでしょう。

もちろん、机上の空論ではダメですが、支払計画の修正を提案したり実際の経済状況を調査したりすることで不良債権が回収できる可能性が上がるかと思います。

個人・法人問わず、相手方に真に弁済の意思があり、支払の能力もあるというケースでは、比較的回収できる可能性が高いと言えるでしょう。

回収が難しいケース

不良債権の回収が難しいケースは、次の特徴があります。

- 債権が時効消滅している(参考:債権回収するために必要な時効の中断方法と知識のまとめ)

- 不良債権の証拠がない

- 相手の支払能力がない

個人編:回収が難しいケース

個人の不良債権の回収が難しいのは、相手に逃げられてしまったり、時効を迎えたりしてしまったケースかと思います。

- 例1:相手が夜逃げしてしまったケース

相手が夜逃げするなどして行方不明になり、どんなに手を尽くしても見つけられない場合には、不良債権の回収は難しいでしょう。

特に、相手に身寄りがないようなケースでは、調査費用よりも債権額が小さければ泣き寝入りした方が結果的に得になってしまう場合もありますから、なんとも言えません。

- 例2:なあなあで見逃してきたら時効が完成してしまったケース

仲の良い友人や親族への債権が不良債権になっている場合、借用書などを作らなかったり債権が生じた理由となる証拠がない状況では、不良債権そのものを否定されたり時効を迎えたりしてしまうおそれがあります。(※時効について詳しくは後述)

- 例3:相手が自己破産してしまったケースや相手の相続人に相続放棄されたケース

相手が自己破産したり死亡して相続が始まったりした場合は、不良債権の全額を回収するのは難しくなる傾向にあります。

自己破産の場合は破産者の財産を換価処分してこれを債権者で分け合うことになりますが、債権者が複数いる場合には債権の額で按分(あんぶん:基準になる数量に比例してわけること)した割合が取り分となります。

また、一般債権者は別除権を有する債権者には劣後します。そのため、優先する債権者に配当された結果、一般債権者が配当を受けられないということは十分あり得ます。

そもそも自己破産をするということは相手に財産がないということですから、やはり債権全額を返してもらえるというケースはまれではないでしょう。

相手が死亡して相続が始まると、相続人が相続放棄をする可能性が出てきます。相続放棄後の手続きについても自己破産の場合と流れは大体同じと考えていただければよいので、この場合も満額の弁済は厳しいかもしれません。

法人編:回収が難しいケース

法人の不良債権の回収が難しいのは、相手が倒産したなどで資産がなくなってしまったケースでしょう。個人の自己破産のように、相手の個人や法人が破産すると、債権者が複数いた場合不良債権の額(債務全体に占める割合)によっては取り分がガクッと少なくなります。

貸金業者などが過払い訴訟で倒産し、債権額の数%しか取り分がなかったケースもあります。法人の場合は不良債権ができたあとの早い段階から手を打っていることが多いでしょうから、まったく回収できないというケースは少ないかもしれませんが、それでもなかには回収不能になる債権もあると思います。

債権回収の方法

不良債権を含め、債権の回収には一定の手続きが不可欠です。ここでは、債権回収の基本を整理してみましょう。

【関連コラム】

債権の時効に要注意

債権にも時効があり、時効が完成する(=時効期間を過ぎる)と債権自体が消滅してしまいます。債権の種類によって時効期間が違いますので、不良債権の時効をきちんと把握しておくのが大切です。

ただし、4月1日以降に発生した債権に関しては、権利行使可能であることを知ってから5年に統一されました。なお、未払い給料の時効に関しては、経過措置として当面は3年となっています。

これら時効によって消滅する債権は、消滅前に回収するか時効を中断させる必要があります。

時効を中断する方法は『請求』、『差押え・仮処分』、『債務者の承認』の3つが考えられますが、今回は不良債権の回収に役立ちそうな手続きを次項以下でご紹介したいと思います。

時効に関して詳しくは、次のコラムもご覧ください。

【関連コラム】

調停を利用した回収

債権回収のため、裁判所での話し合い手続きである『調停(民事調停)』を利用することがあります。

調停では裁判官と当事者(+代理人弁護士など)が話し合いを行い、クローズドで手続きが進みます。そのため、当事者間で秘密にしておきたいことが外部に漏れることはありませんし、当事者双方が納得して合意が取れれば調停調書が作成され、確定判決と同じように強制執行が可能になる『債務名義』となります。

ただし、あくまでも話し合い手続きなので両者が納得できなければ不調(調停不成立で終了)となり、決着は裁判等でつける必要があります。

【関連コラム】

支払督促による回収

支払督促は、裁判所を介して債務者に支払いを求める手続きです。例えばあなたがAさんに100万円貸していて支払督促を行った場合には、裁判所が申立書類の審査を行いAさんに「100万円払いなさい。」という督促状を出します。

このときAさんが異議を唱えると通常訴訟へ移行し、この場合は訴額が100万円なので簡易裁判所での手続きになるでしょう。(※140万円を超える場合は地方裁判所です。)

【関連コラム】

▶支払督促とは|申立方法と手順や弁護士選びに必要な知識まとめ

裁判による回収

話し合いもダメ、督促も効果なしだと、最後は裁判によって不良債権を回収することになるでしょう。

裁判手続きの種類としては、60万円以下の金銭の支払いを求める『少額訴訟』と、通常の『民事訴訟』が考えられます。

少額訴訟は簡易裁判所へ、民事訴訟は簡易裁判所(140万円以下)または地方裁判所(140万円超え)へそれぞれ提起することになります。少額訴訟のほうが簡易的な手続きで済ませられる一方で、相手が争ってきた場合には民事訴訟へ移行することになるため、相手が争う気配を見せている場合には民事訴訟の準備もしておく必要があります。

なお、いずれの裁判手続きにおいても弁護士は本人の代理人として法廷に立つことができます。司法書士は認定司法書士だけが簡易裁判所での手続きに限り代理できます。

【関連コラム】

不良債権処理の基礎知識

不良債権処理とは、本来、企業会計等において不良債権を収支のどこに算入するかという手続きです。

ここでは、個人向けの不良債権の会計処理と、個人事業主や法人向けの不良債権の会計処理について、税制を絡めて簡単にご紹介しましょう。

個人編:不良債権処理の方法

個人の親族や友人・知人に対する不良債権がある場合、確定申告の際には特に何の手続きも必要ありません。

ただし、利息を受け取った場合には利息について雑所得として申告する必要があります。

ちなみに、個人事業主として貸し付けたのであれば、青色申告の際に申告が必要です。

個人事業主(青色申告)の不良債権と税金

個人事業主が事業と関係のない個人的なやり取りの中で貸付を行うだけであれば、個人間でのやり取り同様に確定申告時の手続きはありません。しかし、その場合でも利息を受け取っているならば雑所得(※事業所得ではないので注意)として申告が必要です。

個人事業主が事業の一部として貸付等を行った場合には、受け取った利息は収入として計上します。

逆に、個人事業主が事業の借金を返済する場合には、利息部分だけ経費に計上することができます。借りた部分の金額については経費にできませんのでご注意ください。

法人編:不良債権処理の方法

法人において、不良債権は外部の人が経営が健全かどうかを判断するポイントになりますから、その処理は非常に重要な意味を持ちます。

そこで、少し難しい内容になりますが、企業会計上の不良債権の扱いについてご紹介しておきたいと思います。

企業会計上の不良債権の扱い

企業会計上、不良債権を算入するには2つの方法があります。

①貸倒損失による損金算入

不良債権の回収ができない場合、次の3つの要件のどれかを満たせば不良債権を損金算入することができます。

|

要件 |

概要 |

|

①法律上の貸倒れ |

当事者の協議によって債権の一部または全部を免除した場合や、民事再生法などによって切り捨てられることになった場合など、一定の法律の条件を満たす場合 |

|

②事実上の回収不能 |

債務者の資産状況などからみて、事実上回収が見込めない場合 |

|

③形式上の貸倒れ (※売掛債権のみ) |

上記に当てはまり、なおかつ債務者に支払いを督促しても弁済がなかった場合 |

②貸倒引当金による損金算入

不良債権の回収が困難な場合、一定金額までは損金として計上できます。その際、売掛金などに準じるその事業年度終了時において貸倒れ等による損失が見込まれる金銭債権に対しては『個別評価金銭債権』という枠が、売掛金や貸付金・立替金などまだ金銭債権を回収できる可能性が残っている債権に対しては『一括評価金銭債権』という枠が、それぞれ適用されます。

|

個別評価金銭債権に該当するもの |

一括評価金銭債権に該当するもの |

|

・売掛金や貸付金に準じる金銭債権 |

・売掛金、貸付金 ・未収の譲渡代金、加工料、請負金、手数料、保管料など ・他人のための立替金 ・未収の損害賠償金で益金の額に算入されたもの ・保証債務を履行した場合の求償権 など |

(参考:国税庁タックスアンサーNo.5550 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲)

これらの限度額の計算を含め、このあたりは税理士の専門分野になりますので、不良債権の会計に関する相談がある場合には次のサイトも活用してみてください。

債務者側の不良債権処理方法とは?

債務者つまり不良債権を作ってしまった人が確定申告をする場合、個人と法人とで不良債権の扱いが少し異なります。

個人の場合

個人が事業と関係なしに借金などをした場合、確定申告で特に何かをするということはありません。

ただ、前述のとおり個人事業主が事業の借金を返済する場合には、利息部分だけ経費に計上することができますので、申告前に確認することをおすすめします。

法人の場合

法人の場合、事業に関する借入金については返済時の利息だけが費用として計上できます。返済ということで損金に算入できそうな気もしますが、例えば100万円借りて(負債が増えて)100万円+利息の1万円を返した(負債が減って経費が発生した)場合、返済した100万円分はそもそも最初から持っていなかったわけで、利息の1万円だけが会計に影響するためにこのような扱いになります。

まとめ

いかがだったでしょうか。

不良債権は企業だけでなく個人の生活においても身近なところに潜んでいるかもしれません。不良債権の回収はできるだけ早い段階で着手するのがおすすめなので、もしも回収したい債権がある場合には、債権回収の経験豊富な弁護士に相談してみましょう。当サイトでは債権回収が得意な弁護士を掲載しておりますので、無料相談などを活用して債権回収を目指してみてください。

本記事が、少しでもお役に立てれば幸いです。

「貸したお金が返ってこない!!」このような事でお悩みではありませんか?

個人間の債権回収は、状況によっては弁護士に相談しても難しいケースがあります。

債権額が100万円以下の場合、費用倒れのリスクがあります。

ただし、債権額が100万円を超える、借用書があるといったご状況の場合、一度弁護士に相談することをおすすめします。

◆即日交渉可◆LINE相談可◆電話で弁護士と直接話せる◆「今すぐ弁護士に相談したい!」という方はご相談を!LINEや電話で即日ご相談いただけます【男女間の金銭トラブルにも注力!】《解決実績は写真をクリック!》

事務所詳細を見る

【他事務所で断られた方歓迎|土日深夜も弁護士直通・LINEできる】男女トラブル・個人間の貸金回収は、早期の相談で回収率が大幅に変わります。迅速に対応します、ご相談ください。

事務所詳細を見る当サイトでは、有料登録弁護士を優先的に表示しています。また、以下の条件も加味して並び順を決定しています。

・検索時に指定された都道府県に所在するかや事件対応を行っている事務所かどうか

・当サイト経由の問合せ量の多寡

債権回収でお困りなら弁護士へ無料相談がおすすめ

債権回収では、相手の出方や債権額によってはあまり効果が期待できない場合もあり、自分だけで債権回収を行なおうとしても適切な方法を選択することは難しいでしょう。

そもそも、今の状況でどのような方法を取ればいいのかを提案してくれる弁護士は、相談だけでも力強い味方となってくれます。

「ベンナビ債権回収(旧:債権回収弁護士ナビ)」では、債権回収を得意とする弁護士に直接ご相談ができ、相談料無料、初回の面談相談無料、全国対応で相談を受け付けいる事務所も多くいますので、法人・個人問わず、お金のことで悩み続けているなら、一度債権回収が得意な弁護士にご相談ください。

債権回収に関する新着コラム

-

近年、SNSを通じて知り合った相手から投資を持ちかけられ、お金をだまし取られる「ロマンス投資詐欺」が後を絶ちません。本記事では、ロマンス投資詐欺の特徴やチェック...

-

NISAなどの制度が設けられ、個人による投資が活発におこなわれている近年、投資顧問詐欺による被害が増加しています。本記事では、投資顧問詐欺の典型的な手口や見抜き...

-

占い詐欺に遭った際は、弁護士への相談がおすすめです。弁護士であれば、被害金の回収に向けた有効なアドバイスが望めるほか、返金請求を依頼することもできます。本記事で...

-

本記事では、インスタ投資詐欺の特徴や見分け方、被害金の回収方法、弁護士に依頼するメリットを具体的に解説します。被害を受けて「もう無理かもしれない」と諦めかけてい...

-

月極駐車場の賃料を滞納された場合は、段階を踏んで回収手続きを進める必要があります。本記事では、駐車場の滞納への対処法を解説します。実際の手続き手順や、車両放置な...

-

はじめて債権管理を担当することになった方のなかには、上記のような不安がある方も多いでしょう。そこで、本記事では債権管理の基本的な概念・具体的な業務内容・システム...

-

未回収リスクとは、売掛金が期日通りに回収できないことで生じるリスクで、とくに中小企業にとっては経営を揺るがす大きな問題となりえます。本記事では、未回収リスクの基...

-

売掛金などの債権を長期間回収できずにいると、「長期滞留債権」として企業経営に大きな影響を及ぼす可能性があります。本記事では、「長期滞留債権」とは何かや回収方法、...

-

通販では、支払いを後払いとすることも多く、代金未回収のリスクが発生します。本記事では、代金未払いで困っている場合、代金の回収のために、どのような手段を取り得るこ...

-

本記事では、どれだけ催告しても金銭債務を履行しない債務者にとることができる法的手段の種類、滞納状態にある債務者への対応を弁護士へ依頼するメリットなどについてわか...

債権回収に関する人気コラム

-

貸したお金を返してもらえないとき、どのように回収をすれば良いかご存知でしょうか。借金の回収は、お金を貸した相手の状況に応じて適切な対応を判断する必要があります。...

-

「お金を貸した相手と連絡が取れない」「いつまで経ってもお金を返してもらえない」など、借金の回収について頭を悩ませている方もいるでしょう。本記事では、借金の回収方...

-

差し押さえは、交渉での債権回収が困難な場合の最終手段として使われる法的手段です。差し押さえを行うために必要な費用や、手続き方法について、詳しくご紹介していきます...

-

少額訴訟にかかる費用は、自分で手続きを行った場合、または専門家に依頼した場合に、一体いくら発生するのでしょうか?

-

差し押さえは、債権回収の法的手段の一種で最終手段として使われます。それにより、不動産や預金、給与などの財産から強制的にお金を支払ってもらうことができます。この記...

-

債権回収の取立てを代行会社へ委託することを迷われていますか?この記事では債権回収会社に取立てを委託するメリット・デメリットや依頼時の注意点を解説します。自力での...

-

債権回収を依頼した場合の弁護士費用相場は依頼状況などによっても異なりますが、ある程度の目安はあります。費用倒れを防ぐためにも弁護士費用について知っておきましょう...

-

債権回収は個人でおこなうことも可能ですが、回収方法はさまざまあります。どのような回収方法があるのか押さえたうえで、自力での対応が難しそうな場合は弁護士に相談しま...

-

少額訴訟を行うにあたってかかる費用は自身で手続きを行う場合場合は裁判費用のみ、弁護士に依頼して行う場合は裁判費用に加え弁護士費用がかかります。この記事では詳細な...

-

少額訴訟は手続きがスムーズだったりしますが、訴状の書き方がわからないために諦めるという方も多くいらっしゃいます。書き方がわからない場合は、各相談窓口で教えてもら...

債権回収の関連コラム

-

一般的な弁護士に依頼するのと顧問弁護士と契約を結ぶのでどのような違いがあるのでしょうか。今回の記事では顧問弁護士が行う業務内容、顧問弁護士に依頼するメリット、費...

-

いつまでも支払いしない相手から、徹底的に回収したいのであれば弁護士に相談してみましょう。この記事では、債権回収の得意な弁護士へ無料相談できる相談先や、初めての人...

-

近年、SNSを通じて知り合った相手から投資を持ちかけられ、お金をだまし取られる「ロマンス投資詐欺」が後を絶ちません。本記事では、ロマンス投資詐欺の特徴やチェック...

-

先取特権とは、複数人の債権をもつ債務者から自身の債権を優先して回収する権利のことです。破産した債務者への債権が多い場合は有効ですが、使用できないケースもあるため...

-

債権回収の時効がもうすぐ!債権回収を今すぐ相談したい!午前中は仕事で相談できない!そんな方のために24時間電話・メール相談できる窓口を用意しました。ベンナビ債権...

-

事業承継をする上で弁護士に依頼するメリット、弁護士に依頼する前に抑えておきたい事業承継の基礎知識、弁護士に依頼した場合の弁護士費用と事業承継の手順についてまとめ...

-

債権回収先の債務者が、音信不通でお金を一向に返してくれないケースは珍しくありません。正しい方法で回収しなければ、違法行為に該当し、こちらが訴えられてしまう可能性...

-

「お金を貸した相手と連絡が取れない」「いつまで経ってもお金を返してもらえない」など、借金の回収について頭を悩ませている方もいるでしょう。本記事では、借金の回収方...

-

債権回収が長い間できておらず売掛金があるため、債権回収の時効がどのくらいなのか疑問に感じている方も多いのではないでしょうか。本記事では、債権の消滅時効が成立する...

-

債権回収を依頼した場合の弁護士費用相場は依頼状況などによっても異なりますが、ある程度の目安はあります。費用倒れを防ぐためにも弁護士費用について知っておきましょう...

-

はじめて債権管理を担当することになった方のなかには、上記のような不安がある方も多いでしょう。そこで、本記事では債権管理の基本的な概念・具体的な業務内容・システム...

-

占い詐欺に遭った際は、弁護士への相談がおすすめです。弁護士であれば、被害金の回収に向けた有効なアドバイスが望めるほか、返金請求を依頼することもできます。本記事で...